Quy trình lập dự toán chi NSĐP cho giáo dục phổ thông công lập ở Thanh Hóa thực hiện theo quy định của Luật NSNN và các văn bản hướng dẫn thi hành và cơ chế lập dự toán theo phân cấp quản lý ngân sách ở địa phương.Trên cơ sở quy định của Luật NSNN, Luật Đầu tư công và các văn bản hướng dẫn thi hành; Chỉ thị của Thủ tướng Chính phủ về xây dựng kế hoạch phát triển kinh tế – xã … [Đọc thêm...] vềQuy trình lập dự toán chi NSĐP cho GDCL

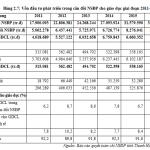

Chi đầu tư phát triển từ NSĐP cho GDCL

Thực hiện Nghị quyết 29-NQ/TW ngày 04/11/2013 của Ban chấp hành Trung ương về việc đổi mới toàn diện giáo dục và đào tạo, trong đó yêu cầu NSNN chi cho GD&ĐT tối thiểu ở mức 20% tổng chi ngân sách, tỉnh Thanh Hóa đã thực hiện phân bổ chi thường xuyên NSĐP đảm bảo dành 20% chi NSĐP cho giáo dục đào tạo. Tuy nhiên, đối với chi ĐTPT, do khả năng nguồn lực còn hạn chế trong khi … [Đọc thêm...] vềChi đầu tư phát triển từ NSĐP cho GDCL

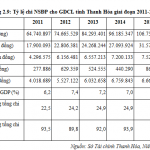

Chi thường xuyên NSĐP cho GDCL ở tỉnh Thanh Hóa giai đoạn 2011-2017

Thực hiện chủ trương của Đảng và Nhà nước về phát triển giáo dục đào tạo, tỉnh Thanh Hóa đã thực hiện nhất quán việc ưu tiên dành nguồn lực cho giáo dục, đảm bảo tỷ lệ chi NSĐP cho giáo dục khoảng 20% tổng chi NSĐP và duy trì ổn định trong giai đoạn 2011-2016.Số liệu ở bảng 2.9 cho thấy chi NSĐP cho GDCL ở tỉnh Thanh Hóa duy trì tỷ lệ ổn định so với GDP (khoảng từ 5,9-7,4% GDP) … [Đọc thêm...] vềChi thường xuyên NSĐP cho GDCL ở tỉnh Thanh Hóa giai đoạn 2011-2017

Hệ thống báo cáo và đánh giá giữa kỳ

Chế độ báo cáo quý, báo cáo giữa kỳ của các đơn vị dự toán ngành giáo dục đã được thực hiện nghiêm túc thông qua việc lập báo cáo tài chính các quý trong năm gửi cơ quan tài chính và cơ quan giáo dục đào tạo. Nội dung báo cáo bao gồm: tình hình sử dụng nguồn kinh phí; tình hình thực hiện hoạt động sự nghiệp và hoạt động sản xuất, kinh doanh; tình hình quản lý, sử dụng tài sản … [Đọc thêm...] vềHệ thống báo cáo và đánh giá giữa kỳ

Quyết toán chi ngân sách địa phương cho giáo dục công lập

Quy trình quyết toán:Kết thúc năm ngân sách, trên cơ sở hướng dẫn của cơ quan tài chính về việc khóa sổ kế toán và quyết toán niên độ ngân sách hằng năm, các đơn vị dự toán thực hiện khóa sổ quyết toán, lập báo cáo quyết toán ngân sách năm gửi đơn vị quản lý cấp trên để tổng hợp gửi cơ quan tài chính đồng cấp. Đối với các đơn vị dự toán cấp I đồng thời là đơn vị sử dụng ngân … [Đọc thêm...] vềQuyết toán chi ngân sách địa phương cho giáo dục công lập