Việc lập và trình bày báo cáo tài chính phải tuân thủ các yêu cầu qui định tại Chuẩn mực kế toán số 21 – Trình bày báo cáo tài chính, có nghĩa là phải trình bày một cách trung thực và hợp lý, lựa chọn và áp dụng các chính sách kế toán phù hợp với qui định của từng chuẩn mực kế toán nhằm đảm bảo cung cấp thông tin thích hợp với nhu cầu ra quyết định kinh tế của người sử dụng và … [Đọc thêm...] vềYêu cầu, nguyên tắc lập và trình bày báo cáo tài chính

Định nghĩa kế toán là gì?

Kế toán có thể được xem xét dưới nhiều góc độ khác nhau theo quan điểm của các tác giả khác nhau. Trước hết, theo Neddles & cs (2003), Viện Kế toán Công chứng Hoa Kỳ vào năm 1941 định nghĩa kế toán như sau : kế toán là nghệ thuật ghi chép, phân loại và tổng hợp một cách có ý nghĩa và dưới hình thức bằng tiền các nghiệp vụ kinh tế phát sinh, các sự kiện mà ít nhiều có liên … [Đọc thêm...] vềĐịnh nghĩa kế toán là gì?

Tài khoản 244 – Ký quỹ, ký cược dài hạn

Tài khoản này dùng để phản ánh số tiền hoặc giá trị tài sản mà doanh nghiệp đem đi ký quỹ, ký cược dài hạn tại các doanh nghiệp, tổ chức kinh tế khác có thời hạn trên một năm hoặc trên một chu kỳ sản xuất, kinh doanh bình thường. Ký quỹ là việc doanh nghiệp gửi một khoản tiền hoặc kim loại quý, đá quý hay các giấy tờ có giá trị vào tài khoản phong toả tại ngân hàng để đảm bảo … [Đọc thêm...] vềTài khoản 244 – Ký quỹ, ký cược dài hạn

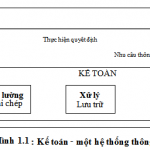

Tổ chức bộ máy kế toán ngân hàng

Tổng giám đốc/ Giám đốc của đơn vị ngân hàng phải chịu trách nhiệm tổ chức bộ máy kế toán và chỉ đạo thực hiện công tác kế toán trong đơn vị theo quy định của Luật kế toán. Hai vấn đề chủ yếu trong tổ chức bộ máy kế toán tại đơn vị kế toán là: – Lựa chọn mô hình tổ chức bộ máy kế toán; – Bố trí người làm kế toán; Bố trí người làm kế toán trưởng đảm bảo tiêu chuẩn, quyền và … [Đọc thêm...] vềTổ chức bộ máy kế toán ngân hàng

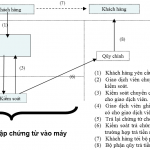

Khái niệm phương pháp đối ứng – tài khoản là gì?

Phương pháp đối ứng tài khoản là phương pháp thông tin và kiểm tra về sự vận động của tài sản, nguồn vốn trong quá trình kinh doanh theo mối quan hệ biện chứng được phản ánh trong mỗi nghiệp vụ kinh tế phát sinh thông qua sử dụng hệ thống tài khoản kế toán. Mỗi nghiệp vụ kinh tế phát sinh đều tạo nên tác động kép ảnh hưỏng đến ít nhất hai đối tượng kế toán cụ thể tạo nên mối … [Đọc thêm...] vềKhái niệm phương pháp đối ứng – tài khoản là gì?