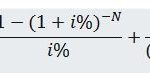

Cách tính Giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu: -Được tính vào Gt hiện tại của khoản thanh toán tiền thuê: khoản thanh toán khi mua tài sản, giá trị còn lại của TS thuê được đảm bảo thanh toán, tiền thuê trả cho thời gian hợp đồng được gia hạn (nếu chắc chắn sẽ được gia hạn) -Không được tính: tiền thuê phát sinh thêm: chỉ số giá, lãi suất thị trường, … [Đọc thêm...] vềCách tính Giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu

Kế toán chi phí sản xuất và tính giá thành sản phẩm của ngành chăn nuôi

1. Đặc điểm sản xuất của ngành chăn nuôi – Các loại vật nuôi trong sản xuất chăn nuôi cũng rất đa dạng, tuy nhiên nếu căn cứ vào mục đích cho sản phẩm có thể chia thành các loại: chăn nuôi súc vật (SV) lấy sữa, chăn nuôi lấy SV con, chăn nuôi SV lấy thịt, chăn nuôi lấy các loại sản phẩm khác (trứng, mật, lông…) – Tuỳ theo loại vật nuôi, trong chăn nuôi có thể chỉ thực hiện … [Đọc thêm...] vềKế toán chi phí sản xuất và tính giá thành sản phẩm của ngành chăn nuôi

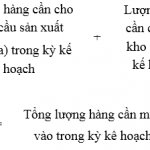

Lập kế hoạch mua hàng

Đối với doanh nghiệp sản xuất thì cần lập kế hoạch mua nguyên vật liệu còn đối với doanh nghiệp thương mại thì cần lập kế hoạch mua hàng hoá. việc lập kế hoạch mua hàng sát với tình hình thực tế nhu cầu sản xuất kinh doanh có ý nghĩa rất lớn, quan trọng trong hệ thống dự toán sản xuất kinh doanh của doanh nghiệp. Lập kế hoạch mua hàng là việc dự tính từng số lượng mặt hàng cần … [Đọc thêm...] vềLập kế hoạch mua hàng

Phân loại chi phí sản xuất kinh doanh trong kế toán quản trị

3.1.1 – Phân loại chi phí sản xuất, kinh doanh theo đầu vào của quá trình sản xuất, kinh doanh ở doanh nghiệp. Nếu nghiên cứu chi phí ở phương diện đầu vào của quá trình sản xuất, kinh doanh thì toàn bộ chi phí sản xuất – kinh doanh được chia thành chi phí ban đầu và chi phí luân chuyển nội bộ. 3.1.1.1- Chi phí ban đầu. Chi phí ban đầu là các chi phí doanh nghiệp phải lo … [Đọc thêm...] vềPhân loại chi phí sản xuất kinh doanh trong kế toán quản trị

Tài khoản 315 – Nợ dài hạn đến hạn trả

Tài khoản này dùng để phản ánh các khoản nợ dài hạn đến hạn trả mà chưa trả trong kỳ kế toán năm, số nợ dài hạn đến hạn trả trong kỳ kế toán năm tới và tình hình thanh toán các khoản nợ đó. Nợ dài hạn đến hạn trả là các khoản nợ dài hạn đã đến hạn phải trả cho chủ nợ trong niên độ kế toán hiện hành. HẠCH TOÁN TÀI KHOẢN NÀY CẦN TÔN TRỌNG MỘT SỐ QUI ĐỊNH SAU 1. Cuối kỳ kế toán … [Đọc thêm...] vềTài khoản 315 – Nợ dài hạn đến hạn trả