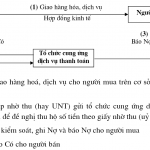

a. Thanh toán nhờ thu hay UNT cùng một tổ chức cung ứng dịch vụ thanh toán– Quy trình thanh toán:– Quy trình kế toán:Nhận giấy nhờ thu, kế toán thực hiện kiểm soát tính chất hợp pháp hợp lệ của chứng từ, kiểm tra số dư tài khoản của người mua (người chi trả).+ Nếu tài khoản của người chi trả có đủ tiền để thanh toán: Kế toán trích ngay tài khoản của người chi trả … [Đọc thêm...] vềKế toán thanh toán bằng uỷ nhiệm thu

Tài khoản 333 – Thuế và các khoản phải nộp nhà nước

Tài khoản này dùng để phản ánh quan hệ giữa doanh nghiệp với Nhà nước về các khoản thuế, phí, lệ phí và các khoản phải nộp, đã nộp, còn phải nộp vào Ngân sách NN trong kỳ kế toán năm.HẠCH TOÁN TÀI KHOẢN NÀY CẦN TÔN TRỌNG MỘT SỐ QUI ĐỊNH SAU1. Doanh nghiệp phải chủ động tính và xác định số thuế, phí, lệ phí và các khoản phải nộp cho Nhà nước theo Luật định và kịp thời phản … [Đọc thêm...] vềTài khoản 333 – Thuế và các khoản phải nộp nhà nước

Tài khoản 336 – Phải trả nội bộ

Tài khoản này dùng để phản ánh tuh thanh toán các khoản phải trảgiữa doanh nghiệp độc lập với các đơn vị trực thuộc, phụ thuộc trong một doanh nghiệp độc lập, Tổng công ty, công ty về các khoản phải trả, phải nộp, phải cấp hoặc các khoản mà đơn vị trong doanh nghiệp độc lập đã chi, đã thu hộ cấp trên, cấp dưới hoặc đơn vị thành viên khác.HẠCH TOÁN TÀI KHOẢN NÀY CẦN TÔN TRỌNG … [Đọc thêm...] vềTài khoản 336 – Phải trả nội bộ

Cách lập và luân chuyển chứng từ kế toán

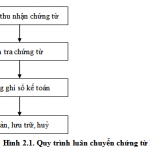

Chứng từ kế toán được lập hoặc thu nhận từ bên ngoài, sau đó nó được chuyển đến bộ phận kế toán của đơn vị có liên quan, nó sẽ được kiểm tra và sử dụng làm căn cứ ghi sổ, cuối cùng thì sẽ được lưu trữ, bảo quản và sau khi hết thời hạn lưu trữ theo qui định đối với từng loại chứng từ, nó sẽ được huỷ. Đây chính là bốn bước trong qui trình luân chuyển chứng từ được thể hiện trên … [Đọc thêm...] vềCách lập và luân chuyển chứng từ kế toán

Phân loại tài khoản kế toán ngân hàng

Việc phân loại tài khoản ngân hàng được thực hiện dựa trên nội dung, tính chất, kết cấu của từng tài khoản, trên cơ sở đó sử dụng tài khoản theo đúng bản chất kinh tế nhằm phản ánh chính xác, đầy đủ rõ ràng từng loại tài sản, từng mặt hoạt động nghiệp vụ của ngân hàng.Kế toán ngân hàng có 3 cách phân loại tài khoản chủ yếu:a. Phân loại tài khoản theo công dụng và kết … [Đọc thêm...] vềPhân loại tài khoản kế toán ngân hàng