Hệ thống báo cáo kế toán – tài chính bao gồm các báo cáo kế toán và báo cáo tài chính.1. Báo cáo kế toána/ Giới thiệu chung về các loại báo cáo kế toán tại đơn vị ngân hàngBáo cáo kế toán được lập theo ngày, tháng, năm phản ánh tình hình biến động tài sản, nguồn vốn ngân hàng, bao gồm:– Báo cáo cân đối tài khoản nội bảng;– Báo cáo cần đối tài khoản ngoại bảng;– Các … [Đọc thêm...] vềCác loại báo cáo trong hệ thống báo cáo kế toán – tài chính ngân hàng

Hạch toán chuyển đổi ngoại tệ

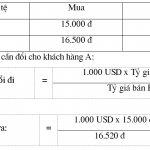

1. Kế toán chuyển đổi ngoại tệ trong nướcChuyển đổi ngoại tệ trong nước có thể bằng tiền mặt hoặc trích từ tài khoản tiền gửi của khách hàng.a. Kế toán chuyển đổi ngoại tệ bằng tiền mặt.Ví dụ 1: Khách hàng A cần đổi 1.000 USD ra EUR với tỷ giá:Căn cứ vào số ngoại tệ nhận đổi và số ngoại tệ đổi đi, kế toán lập chứng từ hạch toán:Bút toán 1: Thu ngoại tệ của khách … [Đọc thêm...] vềHạch toán chuyển đổi ngoại tệ

Kế toán chi phí quản lý doanh nghiệp

a. Chứng từ kế toán sử dụngCác chứng từ kế toán được sử dụng khi hạch toán chi phí quản lý doanh nghiệp tuỳ thuộc vào nội dung từng khoản mục chi phí phát sinh, gồm:– Bảng thanh toán tiền lương, Bảng thanh toán BHXH, Bảng phân bổ tiền lương – BHXH: để phản ánh chi phí về nhân viên quản lý. – Bảng phân bổ vật liệu – công cụ dụng cụ, Phiếu xuất kho…: để phản ánh chi phí về … [Đọc thêm...] vềKế toán chi phí quản lý doanh nghiệp

Phân biệt tài sản thuế thu nhập hoãn lại (243) và thuế thu nhập hoãn lại phải trả (347)

1.Với việc phân bổ chi phí, khấu hao từ năm này qua năm khác… thì việc xác định sự khác biệt giữ 243 và 347 dựa vào năm đầu tiên phát sinh. Nếu:Năm đầu tiên phát sinh:Chi theo kế toán > chi phí theo thuếDoanh thu theo kế toán < Doanh thu theo thuế_Nói chung là tác động làm tăng thu nhập chịu thuế àsố thuế phải nộp cao hơn thưc tế phải nộpà TK 243: Tài sản thuế thu … [Đọc thêm...] vềPhân biệt tài sản thuế thu nhập hoãn lại (243) và thuế thu nhập hoãn lại phải trả (347)

Hạch toán mua hàng phát sinh thiếu

Trường hợp mua hàng khi nhập kho phát hiện thiếu hàng, kế toán sẽ chỉ ghi tăng hàng hoá theo trị giá hàng thực nhận nhập kho. Còn số hàng thiếu, kế toán sẽ xử lý như sau:– Nếu hàng thiếu xác định ngay được nguyên nhân thì căn cứ vào Phiếu nhập kho và Biên bản xử lý hàng thiếu, kế toán sẽ phản ánh ngay:+ Nếu hàng thiếu do hao hụt tự nhiên trong định mức, kế toán ghi:Nợ … [Đọc thêm...] vềHạch toán mua hàng phát sinh thiếu