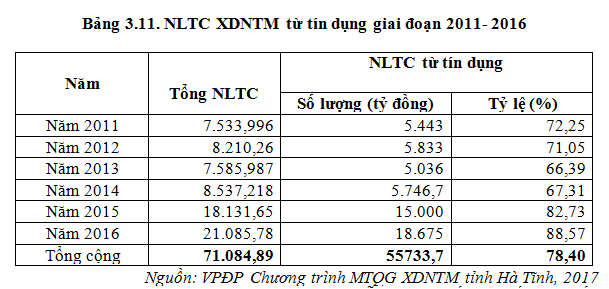

Tại tỉnh Hà Tĩnh, các ngân hàng thương mại, Ngân hàng Chính sách Xã hội và các Quỹ tín dụng nhân dân (QTDND) cơ sở có dư nợ cho vay đối với 229 xã NTM đến hết năm 2016 là 55.733,70 tỷ đồng, chiếm 91,30% dư nợ cho vay lĩnh vực NN, NT. Trong đó, tổng số dư vay tín dụng ưu đãi từ Ngân hàng Phát triển Việt Nam, chi nhánh Hà Tĩnh đến hết năm 2016 là 720 tỷ đồng. Chính sách hỗ trợ lãi vay vốn cho phát triển sản xuất mang lại hiệu quả tích cực, doanh số cho vay từ khi triển khai thực hiện đến 31/12/2016 đạt 55.013,7 tỷ đồng; lũy kế trong giai đoạn 2011-2016, số tiền lãi hỗ trợ 197 tỷ đồng, với 34.439 lượt khách hàng tham gia vay vốn. Số khách hàng còn dư nợ từ NHTM đạt 238.056 hộ (trong đó có 237.597 hộ dân và 459 DN). Tổng NLTC từ tín dụng giai đoạn 2011-2016 đạt 55.733,7 tỷ đồng, chiếm 78,4% tổng NLTC đầu tư cho XDNTM.

Tuy nhiên, hoạt động tín dụng ở Hà Tĩnh vẫn còn một số hạn chế. Thứ nhất, mặc dù các chính sách ưu đãi cho phát triển NN, NT đã phát huy tác dụng trong việc khơi thông nguồn vốn tín dụng chảy vào NN, NT, nhưng vẫn chưa đáp ứng được nhu cầu vốn cho SXKD trong lĩnh vực NN và phục vụ đời sống ở khu vực NT. Ngoài ra, cũng theo kết quả khảo sát của tác giả, tại một số địa phương, để thực hiện các tiêu chí XDNTM, đã tiến hành ép tỷ lệ hộ nghèo phải giảm xuống trong khi trên thực tế tỷ lệ hộ nghèo lại không giảm. Từ đó, dẫn đến trường hợp, có những hộ vẫn là hộ nghèo nhưng vì xã, huyện cũng mong muốn báo cáo tình hình triển khai NTM tốt, nên những hộ nghèo đấy không được duyệt vào hộ nghèo nữa, họ không được duyệt cho vay trong những chương trình hỗ trợ hộ nghèo được hưởng lãi suất thấp, giá trị khoản vay nhiều hơn, thời gian vay dài hơn, điều này ảnh hưởng đến khả năng tiếp cận nguồn vốn hỗ trợ và cuộc sống sẽ gặp khó khăn hơn.

Thứ hai, việc cấp giấy chứng nhận quyền sử dụng đất (GCNQSDĐ) chậm, dẫn đến việc người dân không tiếp cận được nguồn vốn vay ngân hàng do không có tài sản bảo đảm; các tiêu chuẩn xác định mô hình kinh tế trang trại thay đổi trong thời gian ngắn khiến các TCTD lúng túng trong việc xác định đối tượng vay vốn để có thể quyết định cho vay…

Thứ ba, chính sách tín dụng chưa thực sự tạo điều kiện đa dạng hóa hình thức cấp tín dụng NN, NT. Các chính sách phục vụ phát triển NN, NT mà Ngân hàng Nhà nước áp dụng trong thời gian qua tập trung khuyến khích các tổ chức tín dụng đầu tư vốn cho NN, NT qua hình thức cho vay, còn đối với các hình thức cấp tín dụng khác cho NN, NT như bảo lãnh chiết khấu, bao thanh toán NHNN vẫn chưa có chính sách triển khai. Ngay cả với hoạt động cho vay, các hình thức cho vay còn hạn chế, người dân vẫn còn giữ thói quen sản xuất theo kiểu truyền thống tự phát nhỏ lẻ, manh mún. Các chính sách tín dụng hướng tới cho vay cánh đồng lớn, cho vay liên kết, cho vay theo chuỗi liên kết, cho vay ứng dụng công nghệ cao vẫn thực hiện chưa đạt hiệu quả.

Các hạn chế thuộc về hộ gia đình NTM, đối tượng vay trong lĩnh vực NN và khu vực NT thường có trình độ nói chung không tốt bằng các khu vực khác, nên khả năng tiếp cận nguồn vốn ngân hàng của họ cũng bị hạn chế hơn. Cụ thể như: họ thường SXKD theo thói quen chứ không lập đề án, phương án trước, nên ngân hàng không có cơ sở để xem xét cho vay. Ngoài ra, trình độ SXKD trong lĩnh vực NN của người dân ở khu vực NT còn hạn chế, thiên tai thường xuyên xảy ra ở Hà Tĩnh và công tác phòng chống dịch bệnh chưa tốt nên rủi ro cao… Những yếu tố đó tác động tiêu cực đến việc tiếp cận nguồn vốn tín dụng.

Mặc dù còn những hạn chế nhất định, nhưng nhìn chung, NLTC từ tín dụng đang chiếm tỷ lệ lớn nhất (78,4%) và liên tục tăng trong những năm vừa qua đã khẳng định vai trò của những chính sách tín dụng đối với khu vực NN, NT, đặc biệt là chính sách tín dụng đối với XDNTM đã mang đến những kết quả quan trọng trong việc thúc đẩy sự phát triển khu vực NN-NT, góp phần quan trọng trong XDNTM tại Hà Tĩnh.

Trả lời