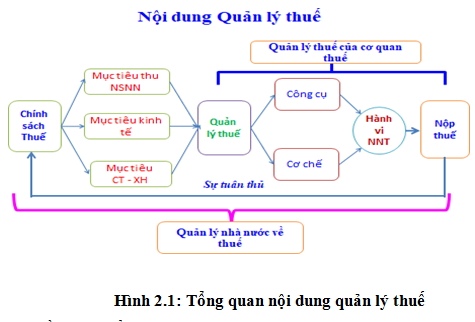

– Hoạch định, xây dựng hệ thống thuế, chính sách và pháp luật về thuế: Chính sách là hệ thống những quan điểm và đường lối để đạt được những mục tiêu nhất định. Pháp luật là hệ thống những quy tắc xử sự mang tính bắt buộc chung. Pháp luật về thuế bắt buộc phải làm gì trong những điều kiện, hoàn cảnh nhất định và không được làm gì, trong khi chính sách thuế chỉ hướng tới việc cần làm gì để đạt được mục tiêu mong muốn. Pháp luật thuế hướng tới thể hiện rõ các mục tiêu, quan điểm, đường lối của chính sách thuế.

– Xây dựng dự toán thu thuế: Dự toán thu thuế là bảng tổng hợp số thu dự kiến về thuế, phí, lệ phí và các khoản thu khác của NSNN trong một thời kỳ nhất định. Dự toán thu thuế là một bộ phận không thể tách rời của dự toán NSNN. Dự toán thu thuế là cơ sở phân bổ nguồn lực tài chính cho hoạt động của Chính phủ trong kỳ kế hoạch. Việc tính toán chính xác dự toán thu thuế có ảnh hưởng quyết định tới việc thực hiện dự toán chi của ngân sách, nhằm đáp ứng yêu cầu của sản xuất và đời sống xã hội trong một thời kỳ kế hoạch.

– Tổ chức quy trình quản lý thu nộp thuế: quy trình quản lý thuế là trình tự thực hiện các bước công việc trong quản lý thuế và trách nhiệm thực hiện các bước công việc đó của các bộ phận trong cơ quan thuế. Quy trình quản lý thuế chịu sự chi phối bởi tư duy quản lý thuế, các điều kiện kinh tế – xã hội, trình độ quản lý, trình độ trang thiết bị quản lý của cơ quan thuế, trình độ nhận thức của NNT, tổ chức bộ máy quản lý thuế của cơ quan thuế và quy định của pháp luật.

– Tổ chức bộ máy quản lý thuế, xác lập chức năng nhiệm vụ, quyền hạn và bố trí, sử dụng, đào tạo nguồn nhân lực quản lý thuế: Bộ máy quản lý thuế là tổng thể các cơ quan hành chính có quan hệ hữu cơ với nhau trên cơ sở chức năng, nhiệm vụ và quan hệ công tác được quy định để tổ chức thực thi các luật thuế, nhằm điều hành toàn bộ quá trình điều tiết thu nhập của các tầng lớp dân cư vào NSNN thông qua thuế. Bộ máy quản lý thuế là một bộ phận trong hệ thống các cơ quan nhà nước. Bộ máy quản lý thuế được thành lập theo quyết định của cơ quan nhà nước có thẩm quyền. Chức năng, nhiệm vụ, quyền hạn của bộ máy quản lý thuế và của từng cơ quan trong bộ máy quản lý thuế được quy định trong các văn bản pháp luật. Nhân viên làm việc trong bộ máy quản lý thuế là công chức nhà nước, có nhiệm vụ, quyền hạn, trách nhiệm theo quy định của pháp luật. Quan hệ giữa các cơ quan trong bộ máy quản lý thuế, giữa các cơ quan trong bộ máy quản lý thuế với các cơ quan nhà nước khác và với NNT là quan hệ hành chính. Hoạt động của các cơ quan trong bộ máy quản lý thuế mang tính chuyên môn, nghiệp vụ, vừa phải tuân theo nguyên tắc hoạt động của cơ quan nhà nước, vừa phải đảm bảo nguyên tắc riêng trong quản lý thuế.

– Tổ chức thu nộp thuế: Cơ chế hành thu là cách thức mà chủ thể quản lý lựa chọn để tác động đến hành vi tính thuế, nộp thuế của đối tượng nộp thuế, là cách thức tổ chức thu nộp thuế. Trên thế giới có hai cơ chế hành thu chủ yếu là cơ chế thông báo thuế và cơ chế tự khai, tự tính và tự nộp thuế.

– Kiểm tra giám sát về thực thi pháp luật thuế: Mục tiêu tối thượng của quản lý thuế là thực thi pháp luật thuế, nghĩa là phải đảm bảo để NNT thực hiện nghĩa vụ kê khai nộp thuế cho nhà nước thì cơ quan thuế cần tác động vào tất cả những yếu tố điều khiển hành vi tuân thủ thuế của NNT. Tức là phải làm cho NNT hiểu nghĩa vụ thuế, hiểu cách tính toán số thuế phải nộp, thấy được hậu quả của việc không tuân thủ, tạo những điều kiện thuận lợi nhất để NNT thực hiện nghĩa vụ kê khai, nộp thuế cho nhà nước, kiểm soát sự tuân thủ và cưỡng chế tuân thủ thuế. Để làm được điều đó, cần tổ chức thực hiện các chức năng quản lý thuế. Đó là: tuyên truyền, giáo dục pháp luật thuế; hỗ trợ NNT; quản lý kê khai thuế, nộp thuế; đôn đốc thu nộp thuế; thanh tra, kiểm tra NNT; cưỡng chế nợ thuế.

Trả lời