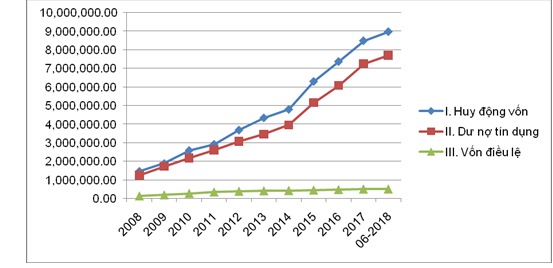

Diễn biến huy động – dư nợ và vốn điều lệ toàn hệ thống

Tăng trưởng tín dụng gắn liền với tăng cường huy động vốn, tạo nền tảng vững chắc hơn cho việc đảm bảo an toàn thanh khoản của toàn hệ thống. Huy động vốn liên tục tăng và chủ yếu đến từ nguồn tiền tiết kiệm của dân cư, tạo nguồn vốn an toàn hơn cho hoạt động tín dụng. Vốn huy động thị trường 1 của toàn hệ thống TCTD năm sau luôn có tốc độ tăng cao hơn năm trước với tốc độ tăng từ năm 2011 đến 2016 lần lượt như sau: 12,39%, 17,87%, 19,78%, 17,62%, 23,11% và 17,02%. Tỷ lệ tín dụng/huy động vốn có xu hướng giảm dần qua các năm từ mức 103,1% năm 2011 xuống 95,02% năm 2016, giúp cho tình hình thanh khoản của hệ thống ngân hàng tiếp tục được ổn định và củng cố, phát triển hoạt động cung ứng tín dụng theo hướng bền vững.

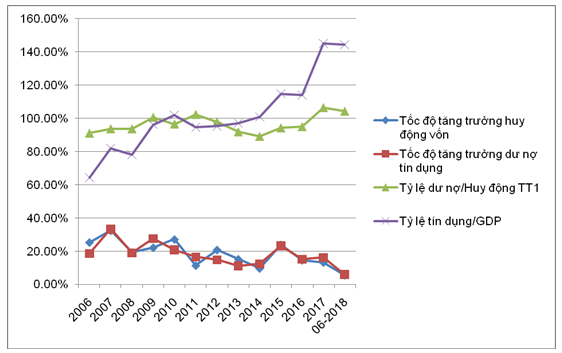

Diễn biến tốc độ tăng trưởng huy động, dư nợ, tỷ lệ dư nợ/Huy động TT1 và tỷ lệ tín dụng/GDP, 2006-6/2018

Tóm lại, thị trường tín dụng ngắn hạn của Việt Nam có quy mô khá lớn thể hiện qua tỷ lệ tín dụng/GDP (liên tục cao trên 100% trong vòng 5 năm trở lại đây), cho thấy Việt Nam phụ thuộc rất lớn vào tín dụng ngân hàng rất cao. Điều này tiềm ẩn không ít rủi ro nhất là trong điều kiện sức khỏe và độ an toàn của các TCTD trong hệ thống chưa cao.

Để lại một bình luận