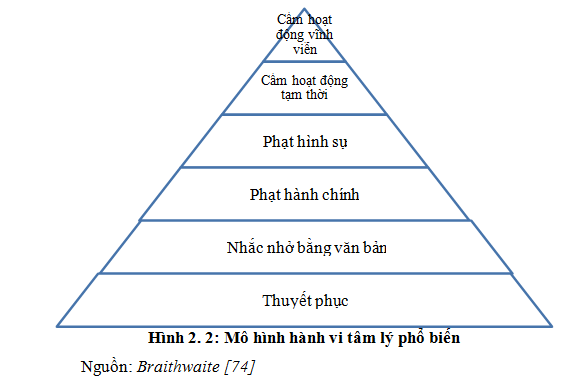

Mô hình tâm lý hành vi phổ biến

John Braithwaite năm 1985 cho rằng, tâm lý hành vi phổ biến của con người là sẽ lựa chọn hành động khi hiểu được lợi ích của hành động và những hậu quả có thể phải nhận khi không thực hiện một hành động nào đó.

Mô hình quản lý thuế theo lý thuyết tâm lý hành vi phổ biến cho rằng việc làm đầu tiên, quan trọng nhất và phải làm nhiều nhất của cơ quan thuế là thuyết phục NNT thực hiện nghĩa vụ thuế của mình. Việc thuyết phục được thực hiện thông qua các biện pháp tuyên truyền, giáo dục, lắng nghe, chia sẻ, vận động, hướng dẫn, hỗ trợ để NNT thực hiện nghĩa vụ nộp thuế.

Nếu việc thuyết phục không thành công thì cơ quan thuế thực hiện việc nhắc nhở qua văn bản. Đây được coi là động thái cảnh báo, nhắc nhở nhẹ nhàng. Sau động thái này là các động thái mạnh hơn và ngày càng mạnh lên, thể hiện ở phạt hành chính, phạt hình sự, cấm hoạt động kinh doanh tạm thời hoặc cấm hoạt động kinh doanh vĩnh viễn.

Đây là mô hình quản lý thuế tương đối cổ điển và đã được các nước trên thế giới áp dụng từ trước khi John Braithwaite khái quát hóa thành lý thuyết tâm lý hành vi phổ biến.

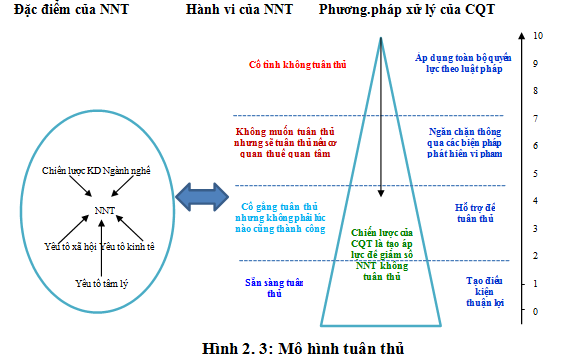

Mô hình tuân thủ

Mô hình tuân thủ là mô hình quản lý thuế xác lập trên cơ sở đánh giá tính tuân thủ của NNT. Theo đó, trên cơ sở đánh giá tính tuân thủ của NNT, cơ quan thuế áp dụng phương pháp quản lý khác nhau với từng nhóm đối tượng để đạt hiệu quả quản lý cao nhất. Mô hình này được đề xuất bởi Grabosky và Braithwaite năm 1986 và được cơ quan thuế Úc áp dụng cuối những năm 1990 [90]. Sau này, mô hình này được nghiên cứu áp dụng ở nhiều quốc gia trên thế giới, cụ thể: các quốc gia có nền kinh tế phát triển như Áo, Bỉ, Canada, Đan Mạch, Estonia, Phần Lan, Đức, Hungary, Ý, New Zealand, Hà Lan, Bồ Đào Nha, Tây Ban Nha, Thụy Sỹ, Anh và Mỹ (xem thêm Phụ lục 1); và các quốc gia có nền kinh tế đang phát triển như Argentina, Trung Quốc, Chi Lê, Ethiopia,Ghana, Ấn Độ, Iran, Macedonia, Malaysia, Pakistan, Ba Lan, Romania, Nga, Sri Lanka, Thổ Nhĩ Kỳ, Yemen, Zimbabwe, …

Hình kim tự tháp (Hình 2.3) thể hiện chiến lược xử lý tuân thủ của cơ quan thuế. Trong đó, cạnh bên trái của kim tự tháp thể hiện hành vi tuân thủ của NNT; cạnh đối xứng bên phải thể hiện nguyên tắc xử lý của cơ quan thuế đối với hành vi tuân thủ. Mũi tên nằm trên đường trung tuyến thể hiện chiến lược xử lý của cơ quan thuế nhằm nâng cao tính tuân thủ tự nguyện của NNT. Theo đó, toàn bộ NNT được chia thành 4 nhóm tương ứng với mức độ tuân thủ pháp luật của họ. Bốn nhóm này tương ứng với 4 mức độ thể hiện hành vi tuân thủ bên trái kim tự tháp. Tương ứng với 4 nhóm NNT này là 4 nguyên tắc xử lý khác nhau của cơ quan thuế.

Mô hình quản lý thuế tuân thủ tập trung vào việc nghiên cứu hành vi tuân thủ của NNT và đề xuất nguyên tắc, phương pháp và biện pháp xử lý phù hợp nhằm tạo áp lực để giảm số NNT không tuân thủ. Hành vi tuân thủ của NNT không phải là một yếu tố độc lập, bất biến, nó chịu tác động của các yếu tố trong môi trường hoạt động và các yếu tố trong bản thân NNT. Các yếu tố đó có thể là yếu tố xã hội, yếu tố tâm lý kinh doanh, …

Trả lời