Dịch vụ huy động vốn

Trong mỗi nhóm DV, ngoài các DV truyền thống, BIDV không ngừng đƣa ra các DV mới để có thể đáp ứng ngày một tốt hơn nhu cầu của khách hàng:

Sản phẩm tiết kiệm: BIDV cung cấp nhiều DV tiết kiệm với mức lãi suất và điều kiện đa dạng nhắm đến các đối tượng có nhu cầu khác nhau về thời hạn gửi, thời hạn rút gốc, lãi nhƣ: Tiết kiệm không kỳ hạn thông thường; Tiết kiệm không kỳ hạn lãi suất bậc thang theo số dƣ; Tiết kiệm có kỳ hạn thông thường; Tiết kiệm có kỳ hạn lãi suất bậc thang theo số dƣ; Tiết kiệm có kỳ hạn lãi suất bậc thang theo thời gian; Tiết kiệm có kỳ hạn rút gốc linh hoạt; Tiết kiệm có kỳ hạn lãi suất thả nổi, tiết kiệm dự thưởng.

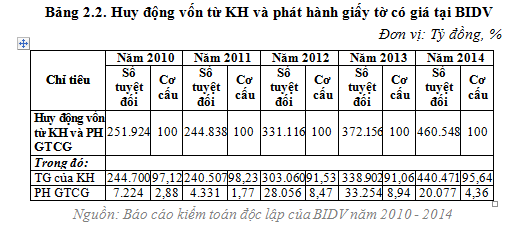

Có thể thấy, huy động vốn từ KH và PH GTCG tại BIDV liên tục tăng nhanh qua các năm trong đó tăng nhanh nhất là năm 2014.

Từ số liệu ở bảng 2.2 và biểu đồ 2.2, cho thấy:

Trong năm 2010, mặc dù phải đối mặt với áp lực cạnh tranh gay gắt với các NHTM trong cuộc chạy đua lãi suất. Huy động vốn từ tiền gửi của khách hàng và phát hành GTCG của BIDV năm 2010 đạt 251.924 tỷ đồng, tăng 14,72% so với năm 2009. Năm 2011, chỉ tiêu này chỉ đạt 244.838 tỷ đồng, giảm 2,82% so với năm 2010. Nguồn vốn có tính ổn định là tiền gửi từ dân cư và tiền gửi có kỳ hạn giữ tỷ lệ cao trong tổng nguồn vốn huy động. Tiền gửi dân cư năm 2010 chiếm tỷ lệ 49% và năm 2011 là 43%.

Tiền gửi có kỳ hạn năm 2010 chiếm tỷ lệ 80% và năm 2011 là 87%. Trong đó cả tiền gửi khách hàng DN và cá nhân đều tăng trưởng ổn định. Tính đến ngày 31/12/2010 có xấp xỉ 96,6 % tài khoản tiền gửi của BIDV là của khách hàng cá nhân và 3,1% từ khách hàng DN.

Năm 2012, giai đoạn sau cổ phần hóa từ tháng 5 năm 2012, HĐV từ tiền gửi của khách hàng và phát hành GTCG của BIDV có sự tăng trưởng mạnh mẽ đạt 331.116 tỷ đồng, tăng 35,24% so với năm 2011, cao hơn so với tăng trưởng bình quân của toàn hệ thống ngân hàng. Trong đó, tiền gửi khách hàng đạt 303.060 tỷ đồng, tăng 26% so với năm 2011; phát hành GTCG đạt 28.056 tỷ đồng, tăng 548% so với năm 2011. Tiền gửi cá nhân có mức tăng trưởng lớn nhất 36% góp phần chuyển dịch cơ cấu huy động vốn, tăng tính ổn định của nền vốn tiền gửi dân cư chiếm 58%/tổng tiền gửi của khách hàng. Cơ cấu HĐV theo kỳ hạn cũng chuyển biến theo hướng tích cực hơn tăng tỷ trọng tiền gửi trung dài hạn và giảm tỷ trọng của tiền gửi ngắn hạn.

Năm 2013, HĐV (tiền gửi của khách hàng và GTCG) đạt 372.156 tỷ đồng, tăng trưởng 13% so với năm 2012, thị phần HĐV tăng 0,3%. Trong đó tiền gửi khách hàng đạt 338.902 tỷ đồng tăng 11,80% so với năm 2012; phát hành GTCG là 33.254 tỷ đồng tăng 18,50 % so với năm 2012. Cơ cấu HĐV chuyển dịch theo hướng gia tăng dần tỷ trọng HĐV dân cư góp phần tăng tính ổn định của nền vốn BIDV. HĐV từ tiền gửi dân cƣ đạt 211.232 tỷ đồng, tăng 18% so với cuối năm 2012, tỷ trọng HĐV dân cƣ/tổng HĐV đạt 50,69%. Tỷ trọng HĐV trung dài hạn/tổng HĐV đạt 41,00% (cùng kỳ năm 2012 đạt 20,00%) là mức cao nhất trong vòng 5 năm trở lại, góp phần gia tăng tính ổn định của nền vốn.

Đến 31/12/2014 HĐV đạt 501.909 tỷ đồng (bao gồm Tiền gửi khách hàng và phát hành GTCG, Huy động từ Bảo hiểm xã hội, Kho bạc Nhà nước, Bộ Tài chính) tăng 20,4% so với 2013, vượt kế hoạch năm 2014. Trong đó: (i) Tiền gửi khách hàng đạt 440.471 tỷ đồng, tăng 30% so với 2013; (ii) phát hành GTCG là 20.077 tỷ đồng, giảm 39,6% so với 2013. Tiền gửi dân cư đạt 248.962 tỷ đồng, tăng 22,3% so với cuối năm 2013, chiếm tỷ trọng 56,5% Tổng tiền gửi của khách hàng, khẳng định vị thế đứng đầu thị trường về quy mô và tỷ trọng tiền gửi dân cư.

Xét cơ cấu tiền gửi khách hàng theo kỳ hạn thì bộ phận tiền gửi có kỳ hạn luôn chiếm ưu thế hơn bộ phận tiền gửi không có kỳ hạn và liên tục tăng trong giai đoạn này. HĐV trong giai đoạn 2010 – 2014 tăng trưởng bình quân 18,80%. Bộ phận tiền gửi có kỳ hạn luôn chiếm từ 70% trở lên. Tiền gửi không kỳ hạn cũng tăng liên tục, năm 2014 tăng 25,80% so với năm 2013; 17,07% so với năm 2012; 33,57% so với năm 2011 và giảm 20,25% so với năm 2010. Đây là nguồn vốn có chi phí rẻ, vì vậy BIDV đang tích cực đẩy mạnh phát triển nguồn vốn này để tăng hiệu quả kinh doanh. Tiền gửi vốn chuyên dụng tuy có xu hướng giảm dần qua các năm nhưng chỉ chiếm tỷ trọng nhỏ, không đáng kể trong tổng nguồn vốn huy động.

* Huy động vốn theo loại tiền

Tỷ trọng tiền gửi nội tệ gia tăng qua các năm (năm 2010 chiếm 83,67% đến năm 2014 chiếm 91,59% tổng giá trị Tiền gửi của khách hàng). Trong khi tiền gửi ngoại tệ giảm cả về quy mô lẫn tỷ trọng do thực hiện chính sách chống đô la hóa của NHNN như duy trì lãi suất tiền gửi USD thấp, chính sách kết hối… và chênh lệch lãi suất VND/USD ở mức cao, tăng tính hấp dẫn nếu nắm giữ đồng nội tệ.

Trả lời