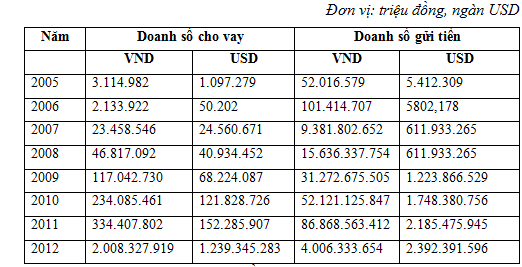

Đối với TTTT liên ngân hàng, nếu định vị vị trí phát triển của thị trường theo sơ đồ phát triển của IMF (đã trình bày tại Chương 2), có thể thấy, sau giai đoạn 1, khi chức năng tín dụng của các ngân hàng được mở rộng, hoạt động liên ngân hàng có thể phát triển (giai đoạn 2). Nếu như những năm 1990, TTTT liên ngân hàng còn hoạt động ở mức độ sơ khai, các TCTD mới được thành lập nên chưa thực sự có nhu cầu về vốn và chưa có thói quen khai thác vốn lẫn nhau thì kể từ năm 2005, với sự bùng nổ của các trung gian tài chính ngân hàng, hoạt động trên thị trường này đã trở nên sôi động hơn. Doanh số giao dịch trên TTTT liên ngân hàng có sự tăng trưởng mạnh theo từng năm, cả về quy mô và số giao dịch, giúp cung cấp nguồn vốn thanh khoản cho các TCTD, góp phần không nhỏ đảm bảo an toàn hệ thống ngân hàng. Chỉ tính riêng giai đoạn 2010-2011, tổng doanh số giao dịch trên thị trường cho vay gửi tiền liên ngân hàng tăng hơn 42% so với năm 2009 và tăng gần 92% so với năm 2007. Từ năm 2012, tổng doanh số cho vay, gửi tiền giữa các TCTD trên thị trường liên ngân hàng bằng VND giảm hơn so với các năm trước đó. Nguyên nhân chủ yếu của sự sụt giảm doanh số giao dịch trên thị trường liên ngân hàng giai đoạn cuối năm là do sau khi NHNN ban hành những quy định chặt chẽ hơn đối với hoạt động cho vay, gửi tiền trên thị trường LNH theo Thông tư 21/2012/TT-NHNN ngày 18/6/2012 quy định hoạt động cho vay, đi vay, mua, bán có kỳ hạn GTCG giữa các TCTD, chi nhánh ngân hàng nước ngoài (Thông tư 21), các TCTD thận trọng hơn trong giao dịch liên ngân hàng.

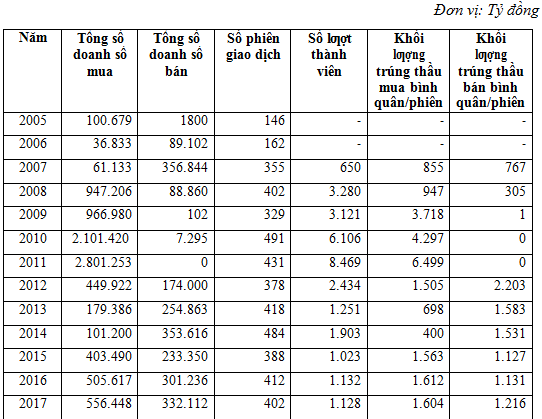

Doanh số trúng thầu hàng năm trên thị trường mở bình quân tăng trưởng gấp khoảng 3 lần so với năm trước; doanh số và tỷ trọng tín phiếu Kho bạc phát hành dưới hình thức đấu thầu qua NHNN trong tổng doanh số huy động vốn của Kho bạc Nhà nước cũng được cải thiện đáng kể. Điều này phù hợp với xu thế phát triển thị trường và thông lệ quốc tế. Thị trường đấu thầu tín phiếu Kho bạc đã trở thành nguồn cung cấp hàng hóa chủ yếu cho các giao dịch nghiệp vụ tiền tệ giữa NHNN với các NHTM nhất là nghiệp vụ thị trường mở để thực thi CSTT quốc gia. Kỳ hạn tín phiếu Kho bạc ngày càng đa dạng hơn trước, gồm 364 ngày, 273 ngày và 182 ngày, đến nay kỳ hạn chủ yếu là 364 ngày.

Tóm lại, có thể thấy trong giai đoạn 2005-2017, TTTT Việt Nam đã mở rộng về mặt quy mô (hình thành đầy đủ các thị trường bộ phận; tỷ lệ tín dụng/GDP tăng đều qua các năm và trong 5 năm trở lại đây luôn ở mức trên 100%); doanh số giao dịch trên các thị trường cũng tăng trưởng đáng kể. Tuy nhiên, điều này mới chứng tỏ sự phát triển mang tính chiều rộng chứ chưa mang tính chiều sâu bởi sự phụ thuộc của nền kinh tế vào hệ thống ngân hàng (biểu hiện thông qua tỷ lệ tín dụng/GDP) cho thấy sự kém phát triển của thị trường vốn, ảnh hưởng đáng kể đến sự phát triển của các hàng hóa, công cụ trên TTTT.

Trả lời